Loi Pacte : évolution ou révolution de l’épargne retraite pour nous les assurés ?...

Que vous fassiez partie des 83% des actifs français[1] qui pensent obtenir une retraite insuffisante ou des 52%[2] qui n’épargnent pas ; la loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) vous concerne. Applicable au 1er janvier 2020, la loi PACTE est porteuse de nombreux changements en vue de simplifier et de rendre l’épargne financière plus attractive pour vous – que vous soyez salariés ou non – mais également de réorienter l’épargne vers l’économie réelle pour favoriser la croissance des entreprises. Voici les points clés de cette réforme qui vous concerne directement.

L’Assurance Vie

En première ligne des changements : l’Assurance Vie. Produit de placement préféré des français, il représente un encours de 1700 milliards d’euros[3] à la fin d’année 2018 avec une épargne massivement investie sur les fonds euros (obligations d’Etat) au détriment des fonds en unités de compte (UC) pour financer les entreprises. L’objectif de la loi PACTE est de modifier les conditions d’utilisation des produits existants – qui sont parfois inadaptés et souvent peu performants. Avec des taux relativement bas (aujourd’hui négatifs), les fonds euros (obligations principalement) ne rapportent plus :

- Les transferts entre produits, au sein de votre assureur, sont désormais possibles. Le but est de pouvoir investir sur des supports plus rémunérateurs et donc plus spéculatifs en vous permettant un transfert de contrats tout en conservant son antériorité fiscale.

Astuce : jusqu’au 1er janvier 2023, vous pourrez racheter votre contrat d’Assurance Vie et verser son montant sur le nouveau produit unifié, le PER (Plan d’épargne retraite) – détaillé au sein de l’article – si vous êtes à plus de 5 ans de la retraite tout en profitant d’un abattement sur les plus values doublé si votre contrat a plus de 8 ans (soit 9 200€ ou 18 400€ selon votre situation familiale). Ce transfert ouvre naturellement droit à l’avantage fiscal qu’offre tout versement sur un PER.

- Les gammes financières sont élargies (avec le développement des unités de compte vertes, solidaires et responsables) et la gestion pilotée est mise en place. Vous pourrez désormais donner procuration à un gestionnaire externe à l’Assurance qui vous orientera vers les actifs les plus performants et adaptés à votre profil ainsi qu’à votre aversion au risque – contrairement aux assureurs qui auraient tendance à orienter votre épargne vers des actifs « maison ». En temps qu’épargnant, vous pourrez arbitrer entre rendement financier et causes /convictions qui vous tiennent à cœur (énergies vertes par exemples), les deux étant souvent compatibles.

- Les fonds Euro croissance sont modernisés. Un premier pas vers l’économie réelle avait été fait en 2014 avec la création des fonds Euro croissance. L’objectif était d’orienter une partie de l’encours de l’Assurance Vie vers les entreprises tout en vous permettant de garantir votre capital (sécurité) en tant qu’épargnant, du fait d’un investissement sur des actifs plus risqués. Dans un contexte financier défavorable et du fait de leur complexité, les fonds Euro croissance n’ont pas rencontré le succès escompté. La loi PACTE améliore le rendement du contrat en augmentant la part de risque et simplifie le contrat en regroupant les deux compartiments initiaux de rendements en un seul.

- Le renforcement de la loi Eckert pour retrouver les bénéficiaires de l’Assurance Vie. Pour mieux protéger votre intérêt, les assureurs doivent désormais rechercher des bénéficiaires lorsque vous atteignez 120 ans, même s’ils n’ont pas reçu de déclaration de décès, et disposent d’un délai de 15 jours pour effectuer une demande de pièces aux bénéficiaires, sous peine de pénalités en cas de retard.

LE PEA (Plan d’Épargne en Actions)

Le PEA (Plan d’épargne en actions) voit ses règles rajeunies et assouplies afin de devenir plus attractif et plus accessible.

- Un régime fiscal optimisé : en tant que titulaire d’un PEA, vous bénéficierez désormais d’une exonération d’impôt sur le revenu au-delà de 5 années de détention. Les gains sont seulement soumis aux prélèvements sociaux, dont le taux est fixé à 17,2%. Si un retrait a lieu avant 5 ans, les gains sont imposables à 12,8% (PFU) et soumis aux prélèvements sociaux (17,2%) ce qui donne un taux global de 30%. Avant la loi PACTE, ce taux global représentait 36,2% pour un retrait entre 2 et 5 ans du PEA et 39,7% avant 2 ans.

- Des conditions de sortie assouplies : dans le régime antérieur, il était impossible d’effectuer un retrait du PEA avant 8 ans sans entraîner sa clôture ou de procéder à de nouveaux versements après 8 ans. Grâce à la loi PACTE, il est non seulement possible d’effectuer des retraits sans fermeture du plan à partir de 5 ans mais aussi d’effectuer de nouveaux versements après un retrait partiel.

- Une nouvelle offre jeune : vous avez entre 18 et 25 ans (ou êtes mineurs anticipés) et êtes rattachés au foyer fiscal de vos parents, vous pouvez désormais ouvrir un PEA plafonné à 20 000€.

- Une augmentation du plafond : les plafonds de versement sont revus à la hausse avec une enveloppe globale de 225 000€ pour le PEA (Plan d’épargne action) et le PEA-PME (Plan d’épargne en actions destiné au financement des PME et ETI) confondus contre 150 000€ pour le PEA et 75 000€ pour le PEA-PME séparément, à l’heure actuelle. La répartition entre les deux plans est à votre main, à condition que les versements ne dépassent pas 150 000€ sur le PEA et que le plafond global des deux plans ne dépasse pas 225 000€.

Plus de transparence et de lisibilité pour vous

Les changements ne s’effectuent pas seulement sur les produits et leur fonctionnement. L’un des objectifs de la loi PACTE est de vous rendre acteur de votre épargne et donc de la rendre compréhensible au plus grand nombre. Le devoir de conseil et de communication des compagnies d’assurance constitue sans aucun doute, l’une des grandes orientations de la loi. Les nouvelles obligations d’information des assureurs ainsi que la simplification des produits d’épargne vont nous permettre, en tant qu’assuré, de mieux choisir. Les grandes lignes sont les suivantes :

- Une publication des rendements garantis et des taux moyens de participation aux bénéfices pour tous les contrats ouverts à la commercialisation ou non, avant le 31 mars de chaque année et pour une accessibilité d’au moins 5 ans.

- La création d’une information trimestrielle, si vous la demandez, portant sur la valeur de rachat des unités de compte et du fonds d’Eurocroissance investies, ainsi que sur l’ensemble des frais et rétrocessions, dans le but de vous avertir des gains ou pertes éventuelles.

- Une communication vous rappelant les possibilités de transfert de votre contrat d’Assurance Vie vers un autre contrat.

Cela étant, l’Assurance Vie n’est pas le seul objet de la loi PACTE. L’épargne retraite est aussi simplifiée pour favoriser vos placements.

L’épargne retraite nouvelle formule : un produit beaucoup plus attractif

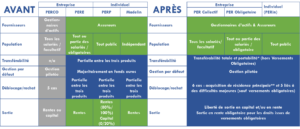

En 2018, seuls 13,5%[4] des ménages français possèdent un produit d’épargne retraite. En outre, l’encours de l’épargne retraite représente un montant de 230 milliards d’euros. L’offre multi-produits complexe n’y est sans doute pas pour rien : entre le PERP, PER Entreprises, le PERCO, Madelin, Préfon ; il était difficile de s’y retrouver. Grâce à la loi PACTE, un dispositif unifié regroupant les anciens produits d’épargne retraite est créé : le PER (Plan d’épargne retraite) décliné en trois produits.

- Le PER Individuel souscrit à titre individuel pour préparer votre retraite (remplace les anciens produits d’épargne retraite individuelle : PERP, Madelin, Madelin agricole, Préfon).

- Le PER Collectif proposé à tous les salariés d’une entreprise et dont l’adhésion est facultative (remplace le PERCO)

- Le PER Obligatoire proposé à une catégorie de salariés et dont l’adhésion est obligatoire (remplace le PER Entreprises ou la retraite type Article 83)

Le nouveau PER, disponible dans la plupart des réseaux depuis le 1er octobre 2019, peut accueillir tous les versements visant à préparer vos futurs revenus complémentaires à la retraite et instaure des règles de fonctionnement communes afin de répondre à vos changements plus fréquents de carrières. Cette harmonisation permettra notamment les transferts entre chacun de ces plans, au sein d’un même compartiment.Ainsi, le PER comporte 3 compartiments permettant d’identifier les types de versements en fonction de leur provenance :

- C1 : les versements volontaires déductibles et/ou non déductibles

- C2 : les versements de l’épargne salariale (participation, intéressement et abondement)

- C3 : les versements obligatoires (essentiellement retraite supplémentaire anciennement Art 83)

Cette nouvelle organisation vise à permettre l’application de la fiscalité et de conditions de sortie (capital ou rente) inhérentes à chaque origine de versement et non plus du seul produit, comme c’était le cas auparavant.

À partir du 1er octobre 2020, le nouveau PER remplacera totalement les anciens contrats. Ceux souscrits avant cette date pourront continuer à exister tout comme ils pourront être transférés vers les nouveaux PER.En somme, les nouveautés du PER portent sur les mêmes thématiques que l’assurance vie – détaillées dans le tableau ci-dessous : la transférabilité des produits, les conditions de sortie, la gestion pilotée et la déductibilité fiscale.

Courant 2020, lorsque les institutionnels (Banques, Assureurs) se seront transformés pour pleinement s’adapter à la réforme, nous ne disposerons plus que d’un produit unique quelque soit notre statut ou situation de vie : le PERU avec la même architecture.

Panorama de la retraite avant et après la loi PACTE

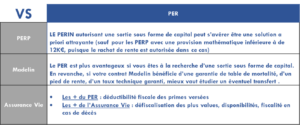

Ce qu’il faut retenir : les bons plans du PER VS les anciens produits

Un point important : si les versements volontaires autorisent une déductibilité fiscale intéressante à l’entrée dans le dispositif, le législateur prévoit actuellement une totale réintégration dans l’Impôt sur le Revenu en cas de sortie sous forme de capital…. Dès lors, deux cas sont envisageables :

- Si le dénouement s’effectue à la retraite, le taux de remplacement entre 35% et 45% (c’est-à-dire la différence entre le dernier revenu perçu et la première pension de retraite versée) devrait permettre une optimisation ;

- En revanche, en cas de sortie anticipée (notamment en cas d’acquisition de la résidence principale), l’assuré perdrait l’avantage fiscal acquis… voire serait désavantagé s’il change de tranche marginale d’imposition !

Au niveau de l’entreprise, le choix de l’épargne retraite est également la solution la plus intéressante à la fois pour l’employeur et pour le salarié. En effet, l’efficacité des sommes placées se voit ainsi doublée (grâce à l’exonération de charges sociales et la déductibilité fiscale que le dispositif autorise à ses bénéficiaires) en comparaison de la distribution d’une prime « classique ».En plus d’être simplifié, rendu plus attractif et de proposer une fiscalité avantageuse, le nouveau plan épargne retraite s’adresse à un nouveau type de clientèle. Pour les retraités, une nouvelle offre combinant épargne, prévoyance, dépendance et services est mise en place. À destination des futurs retraités, l’entreprise est incluse plus amplement dans l’écosystème de distribution à des fins de conseil. La logique de la réforme est bel et bien portée sur le « bien vieillir ».

La loi PACTE est une petite révolution sur nos retraites. De quoi réfléchir pour peut-être l’envisager autrement !

[1] Enquête Ipsos pour le Cercle des épargnants 2018

[2] Baromètre de l’épargne 2018

[3] www.retraite.com

[4] www.insee.fr/

Partagez cet article