IA et Performance en Banque et Assurance : Cas d’Application

Face aux acteurs traditionnels du secteur de la banque et de l’assurance, il y’a les géants du digital – les GAFAMI[1] et BATX[2] – qui empiètent tour à tour le terrain du business bancaire avec des services comme Apple Pay pour les américains ou Baidu pour les asiatiques. Et puis, il y’a les start-up comme Bankin’, Wynd, Alan ou encore Shift Technology. La croissance des Fintech a considérablement accéléré ces derniers mois : alors que les levées de fonds s’élevaient à 370 M€ en 2018, elles atteignent déjà 354 M€ au milieu de l’année 2019[3]. Les chiffres parlent d’eux-mêmes : les modes de consommation continuent d’évoluer et tendent de plus en plus vers une norme d’instantanéité et de personnalisation. Selon un rapport du cabinet de conseil Wavestone, « ces start-ups qui proposent des services innovants via l’exploitation de leurs propres données, et via leurs atouts technologiques (…) pourraient aspirer jusqu’à 25% des parts de marchés aux banques traditionnelles d’ici 2020 »[4]. Si les questions sociales et éthiques se posent toujours, il est plus que jamais l’heure pour les banques et assureurs historiques de renforcer leurs dispositifs en intelligence artificielle.

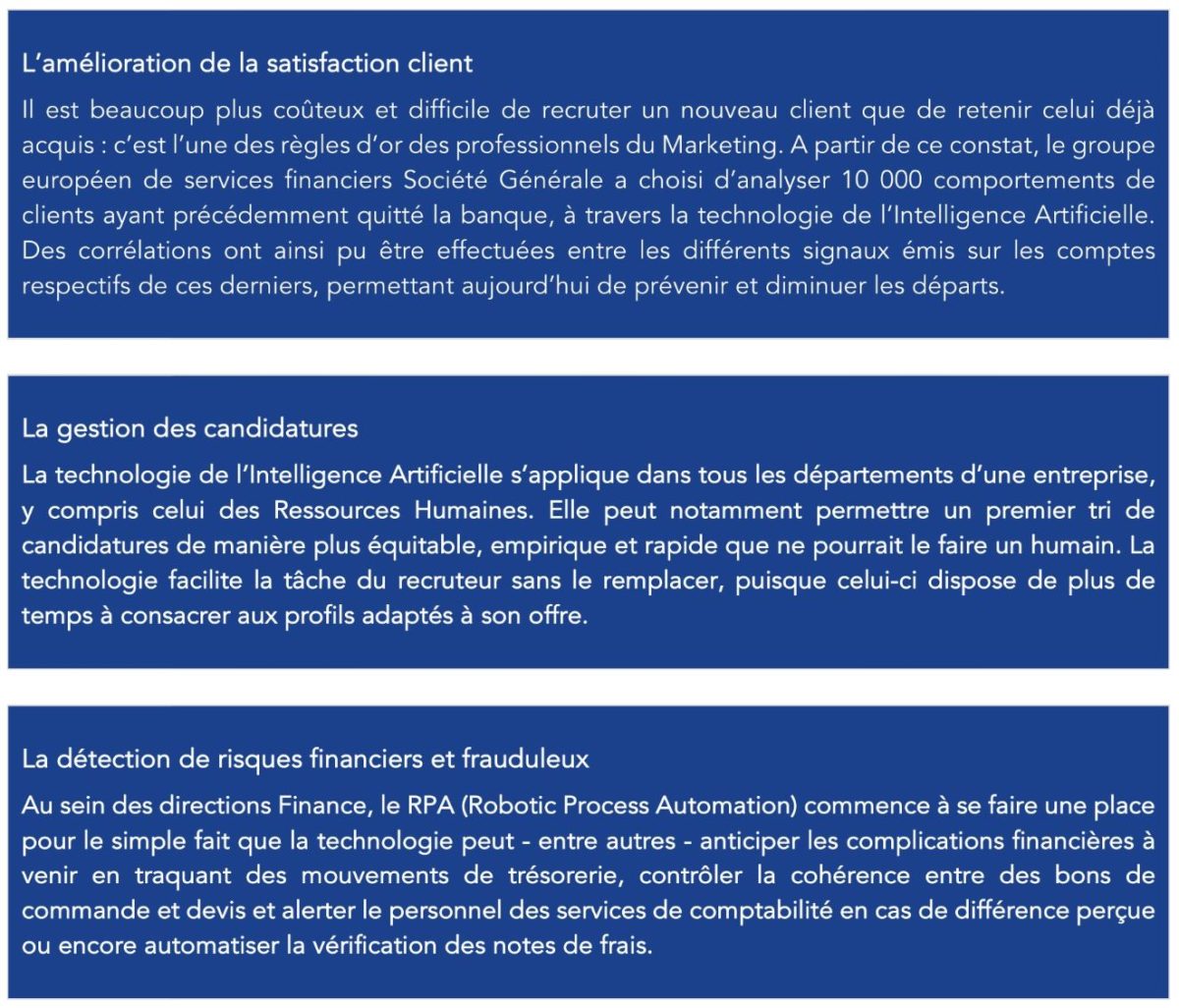

Appréhender l’impact des nouvelles technologies sur la performance des entreprises

L’Intelligence Artificielle (IA) peut faire peur et être nébuleuse pour beaucoup d’entre nous. Pour faire simple, l’IA correspond à la somme d’algorithmes et de données – soit « des programmes capables de performances habituellement associées à l’intelligence humaine, et amplifiées par la technologie »[5]. L’intégration dans l’entreprise de l’Intelligence Artificielle et du RPA (Robotic Process Automation – technologie enfant de l’Intelligence Artificielle permettant de répéter un ensemble de tâches simples via des règles de gestion), ne doit pas être effectuée dans un objectif de mimétisme ou simplement pour cocher la case de l’innovation. Elle doit générer de la valeur pour l’entreprise. Avant d’investir et d’engager toute démarche, il est donc primordial d’identifier les points de douleurs et les objectifs de l’entreprise. Puis, de se demander si ces technologies peuvent être une réponse à l’un d’entre eux. Prenons quelques exemples applicables à nos clients dans les secteurs de la banque et de l’assurance :

Ces exemples ne représentent qu’un échantillon des cas d’usages possibles et pourtant, ils suffisent à mettre en lumière ce que l’entreprise a à y gagner : la facilitation du travail par l’automatisation de tâches chronophages au profit de celles à forte valeur ajoutée, la réduction considérable des erreurs, plus d’accompagnement client et – de facto – des gains financiers. Comment expliquer dans ce cas que les entreprises européennes peinent encore à saisir l’opportunité de l’IA ?

____________________________________

[1] GAFAMI est l’acronyme des géants du Web américains (Google, Apple, Facebook, Amazon, Microsoft, IBM) [2] BATX est l’acronyme des géants du Web chinois (Baidu, Alimata, Tencent et Xiaomi) [3] Rapport KPMG Juin 2019 – home.kpmg/fr [4] wavestone.com [5] experiences.microsoft.fr

Partagez cet article